全国城市更新工作步入快车道。2025年1月20日,全国城市更新工作部署视频会议在京召开。会议强调,要进一步认识实施城市更新对于城市发展模式转型、助力经济高质量发展、满足人民群众需要的重大意义,坚持目标导向和问题导向,有力有序有效推进城市更新重点任务。

值此之际,中国城市规划学会特推出“城市更新大家谈”栏目,组织专家学者撰文,从城市更新的价值、目标、规划、制度和财务等关键领域,以通俗易懂的方式解读城市更新的内涵与实践路径,助力社会各界提升认知水平,推动城市高质量发展。

本文转自“中国城市规划”,作者为清华大学建筑学院长聘教授唐燕,欢迎分享。

城市更新过程中,无论是对老旧建筑的改造升级还是对基础设施的优化完善,亦或是对公共空间的提质打造,都离不开大量的资金投入。加上更新项目往往存在利益主体多、产权关系复杂、运作周期长、资金投入大且回报速度慢等特点,这给更新资金的筹措和使用造成了更大的压力。因此,通过政府、市场和社会各方的共同努力破解城市更新的资金难题,探索多元化的融资渠道和财税支持路径,是推动城市更新稳步进行的重要保障。

对此,2023年7月住建部《关于扎实有序推进城市更新工作的通知》提出要“健全城市更新多元投融资机制,加大财政支持力度,鼓励金融机构在风险可控、商业可持续前提下,提供合理信贷支持,创新市场化投融资模式,完善居民出资分担机制,拓宽城市更新资金渠道。”2025年1月国务院常务会议研究推进城市更新工作,也进一步明确要“统筹用好财政、金融资源,完善市场化融资模式,吸引社会资本参与城市更新。”

城市更新的财税金融支持体系

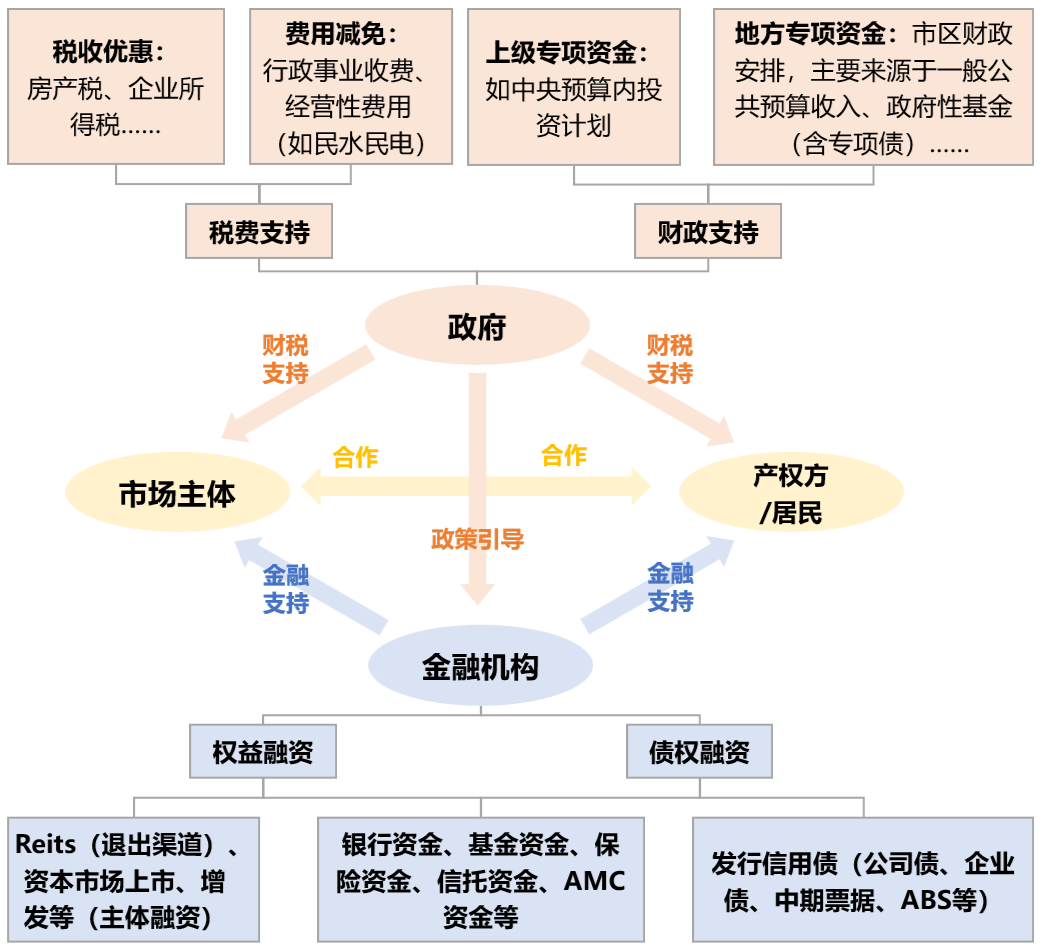

城市更新的项目资金主要来自于市场主体、产权方/居民、政府和金融机构等(图1)。其中,政府提供的公共财政和税收支持(政府端),股权投资机构的提供“权益类”资金、银行贷款提供的“债权类”资金(金融端)等,都可以和企业、产权方/居民等的自有资金一起,共同构成更新项目运作的关键资金源头。

政府端:城市更新的财税支持

“政府给钱”是诸多城市更新项目开展的重要依托,即将公共财政资金通过直接投资、补助等方式下达给更新项目使用;另一方面,政府也可以通过“少收钱”,即借助税费优惠政策,通过税收、行政事业性收费、土地出让金等的减免来实现对更新项目的资金支持。

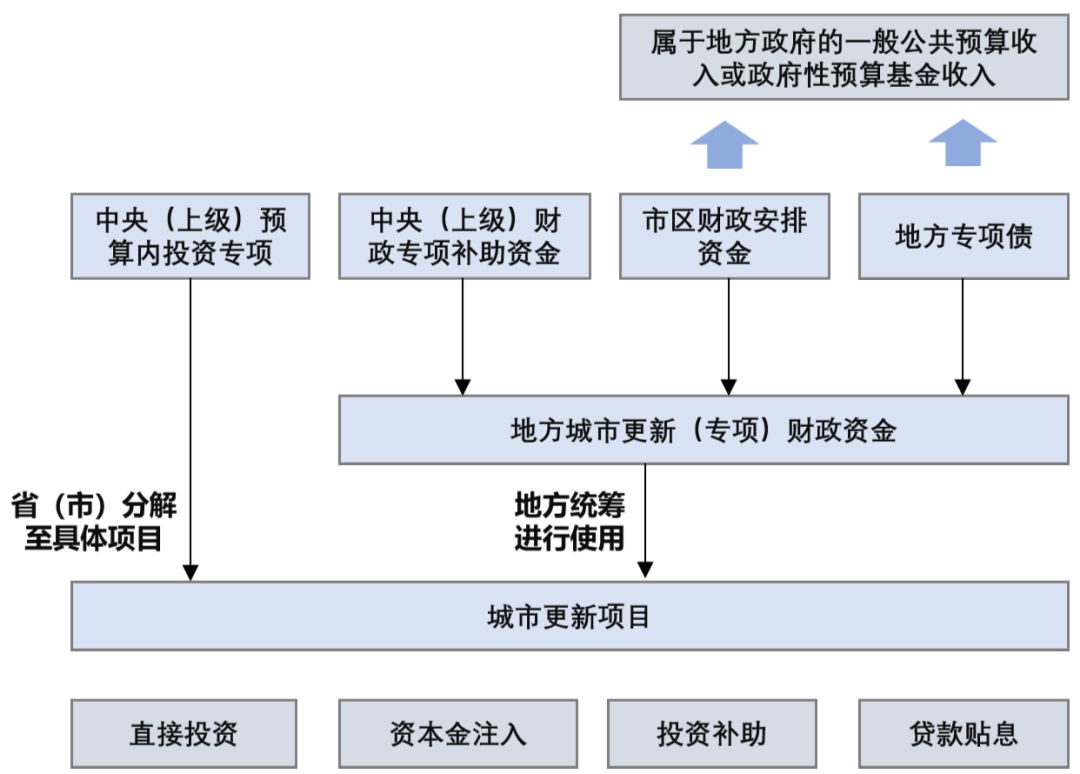

来自中央和地方的多级财政资金支持直接推动着更新项目开展(图2),也是政府撬动社会资本参与城市更新的重要方式。提供给城市更新的中央财政专项资金主要包括“中央财政专项补助资金”和“中央预算内投资专项”:前者是中央财政安排用于支持地方公共事业发展的转移支付资金,由财政部主管负责;后者是用于固定资产投资的中央财政性建设资金,由国家发展改革委主管负责。2024年开始,我国拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设——这也是地方政府城市建设能够争取中央财政支持的新渠道。例如在北京,使用15年以上的住宅老旧电梯更新改造被纳入超长期特别国债资金支持范围后,每台电梯可补贴15万元。

地方政府大多也会安排“专项财政资金”对城市更新项目进行支持。这里的专项财政资金一般指政府明确了具体项目、指定了专门用途的财政性资金(不包括维持行政单位运转的资金),主要来自于“一般公共预算收入”(主要为“税收”收入)和“政府性基金预算收入”(主要为“卖地”收入)。近年来多地政府还通过发行地方专项债来筹措城市更新资金,如厦门市2023年发行“湖里区后坑社等城市更新改造项目专项债券(一期)”,发行规模2.2亿元,以片区更新后的土地出让收入和停车费用作为还款来源,设定固定利率、每年还息,最后一年并本还息。

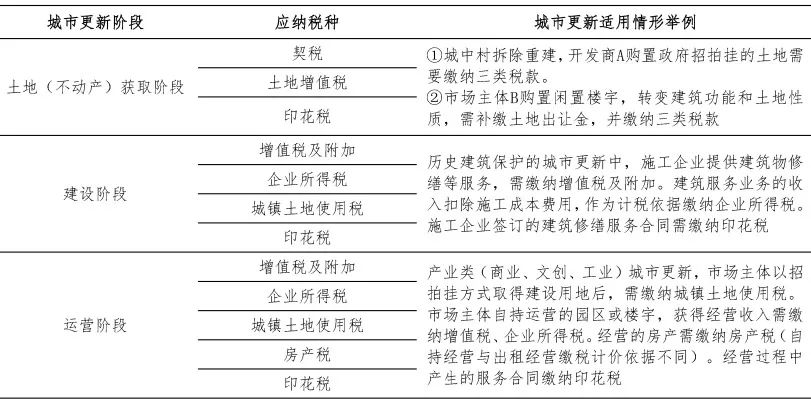

政府税费支持能够降低市场主体参与城市更新的投入和经营成本,主要方式包括留抵退税、加计扣除、减税降费等。具体来看,城市更新各阶段市场主体应纳税种主要如表1(实际税收操作非常复杂,本表主要用于理解)。假定一家市场主体计划通过收购方式对一幢办公楼进行更新,若收购资产会涉及资产转让中的契税、印花税、土地增值税等税种;若收购这幢楼的上层股权公司则涉及到企业所得税等。交易过程中,市场主体一般还会成立专门的特殊目的载体(SPV)来完成办公楼的收购交易,这样一方面可以将收购活动与市场主体的其他业务隔离开来,降低潜在风险对主体业务的影响;另一方面,在税务筹划和交易安排上具有更大的灵活性。

2023年11月,自然资源部办公厅印发《支持城市更新的规划与土地政策指引(2023版)》,明确提出以“无收益、不缴税”为原则,城市更新项目可依法享受行政事业性收费减免和税收优惠政策。我国还经常性出台针对小规模纳税人、小型微利企业和个体工商户的普遍性税费优惠政策,如降低所得税税率(参见《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)、《关于进一步实施小微企业所得税优惠政策的公告》(2022年第13号)等)。部分城市更新项目商业模式的重要特点之一是“微利可持续”,相关小型微利企业可依法享受相关支持政策。

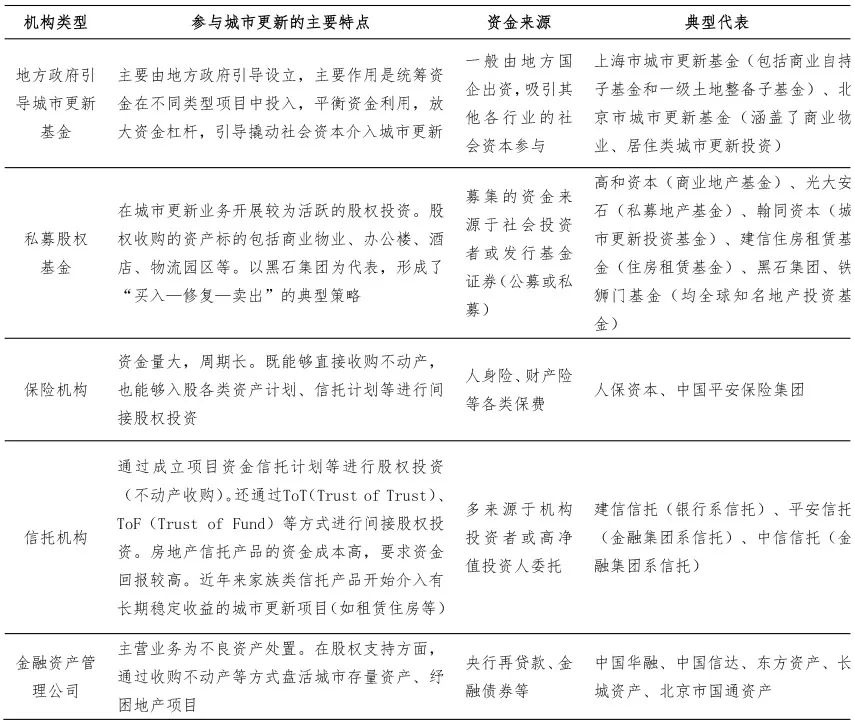

金融端:城市更新的金融支持

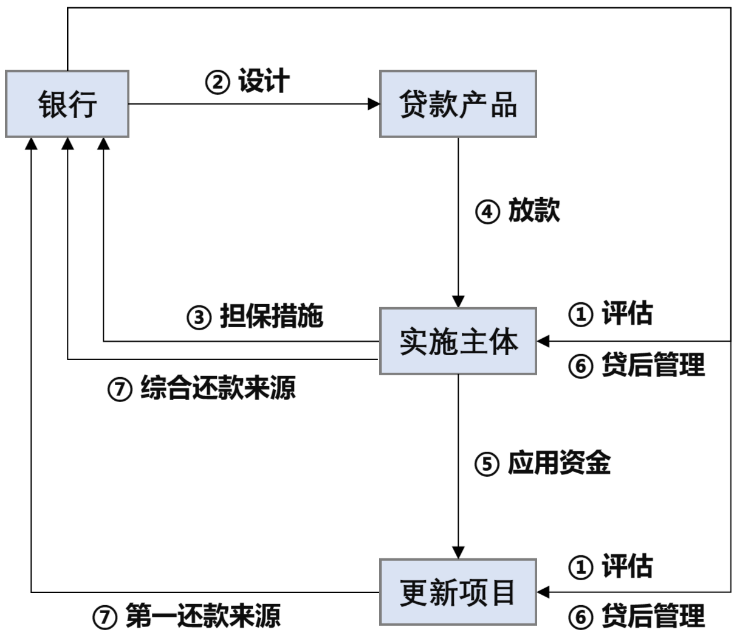

提供城市更新类贷款的银行(图3)主要包括商业银行(如建设银行)和政策性银行(如国家开发银行)。政策性银行的放贷资金可以来源于PSL(抵押补充贷款,Pledged Supplementary Lending),这是央行定向投放基础货币的金融工具。在2014年后的棚改及基础设施建设,2023年底支持“三大工程”的过程中,PSL都起到了重要的资金供给作用。

用途广泛,如各银行推出了适用于老旧小区改造、租赁住房等多种用途的贷款产品,能满足细分融资需求;

期限较长,如建设银行的城市升级贷、城镇老旧小区改造贷最长贷款期限高达40年和25年(与项目成本周期相适应),国开行也有匹配40年周期的贷款产品;

利率优惠,如偏向公益类的贷款利率接近当期LPR水平,部分公益性强的项目还能享受内部转移定价优惠或地方政府贴息(建行对当年亏损的城市更新项目有贴息政策);

放款条件逐步宽松,如近期改革后,对老旧小区改造的放款可能只需提供权力决策主体对企业的实施授权证明,无需繁琐行政批件;

资本金低,一些贷款项目资本金比例最低可达20%,与国务院固定资产投资项目最低资本金比例要求一致;

担保形式多样,城市更新项目实施主体可以空间经营权而非所有权进行担保,常见为母公司信用或租金收益等,部分银行还创新了经营权质押产品;

“综合还款来源”增多,银行鉴于城市更新项目的微利(收益覆盖成本难),多允许企业用综合经营收益还款。

当前城市更新信用债多以地方国企为发行主体,项目收益主要由物业资产出售出租和运营收入构成。例如,2020年上海地产集团和上海虹房(集团)有限公司按照60%和40%比例分别出资,成立虹口城市更新建设发展有限公司,负责编制和推进虹口区旧改地区的实施方案。为筹措改造资金,上海地产(集团)有限公司于2020年和2021年发行了两期公司债券,期限分别为3年和5年(向机构投资者公开发行,发行人主体信用AAA级,债券信用AAA级)。“20沪地02”和“21沪地01”分别募集资金25亿和30亿(如“20沪地02”债券的15亿元用于虹口区17街坊改造,2.5亿元用于虹口区35、36、37、38、39、43、44街坊旧区改造(城市更新)项目投资,7.5亿元用于补充企业流动性资金)。虹口区17街坊改造(城市更新)项目投资153.9亿元,资本金占比20%,债券融资30亿元,其余靠银行贷款。虹口区35、36、37、38、39、43、44街坊旧区改造(城市更新)项目计划投资193.2亿元,资本金占比20%,债券融资5亿元,其余靠银行贷款。

表2总结了参与城市更新的机构投资者的特点和区别。金融机构本身一方面可以单独或和市场主体联合寻找投资标的,在投资阶段就介入城市更新;另一方面,金融机构也可在城市更新的融资阶段介入,即市场主体出让部分项目股权以获得金融机构的投资资金。

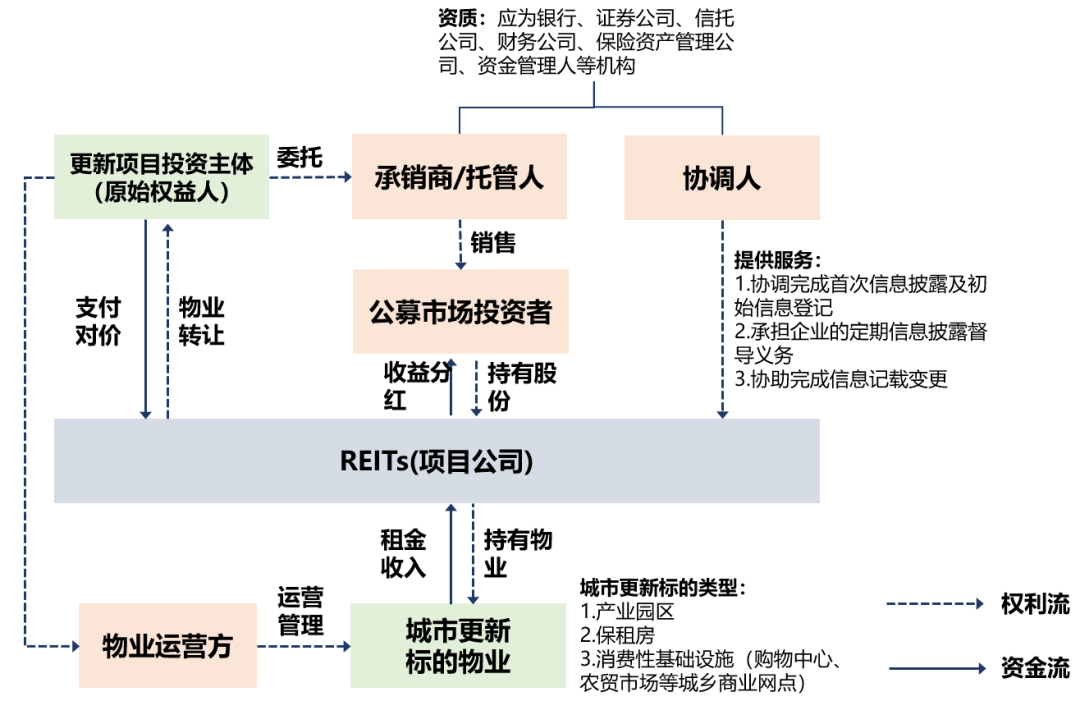

当前城市更新项目的投资退出方式主要包括三类:一是自持运营,以长期运营收入覆盖成本;二是资产转让,通过一次性出售城市更新项目产权来覆盖前期投入的沉淀资金;三是通过发行Reits等实现资金回收。REITs能够借助资产证券化的方式,将具有稳定收益的不动产资产或权益转化为在资本市场公开交易的公募基金,有利于沉淀资金盘活,能提升市场主体的投资意愿(图4)。如由天坛家具城改建的金隅智造工场产业园REIT,已经成为我国首单以改造后的基础设施作为底层资产的园区基础设施类公募REIT。

(本文主要内容整理自:唐燕,刘思璐,刘泓显,李岚清. 社会资本参与老旧小区改造:基于“成本-收益”的北京实证分析[M].北京:清华大学出版社,2024.)

唐燕 刘思璐 刘泓显 李岚清 著

ISBN:9787302676614

点击我购买

当前,我国的老旧小区改造面临存量任务重、资金平衡难、政策堵点多等多重挑战。在改造中引入社会资本以拓展资金来源,是保障我国老旧社区更新行动有效落地的重要一环。

本书基于经济学视角下的盈亏平衡关系创建“成本-收益”分析框架,据此解读社会资本参与下的劲松北社区改造、鲁谷六合园南社区改造、光明楼17号楼重建、马家堡路68号院2号楼重建等7个北京老旧小区改造典型案例。通过深度剖析不同类型老旧小区改造的具体“成本端”和“收益端”构成,研究揭示了“民企”和“国企”参与模式的异同,以及项目改造面临的共性与个性困境,进而提出激励社会资本参与的“降成本、提收益”政策路径和体制机制改革措施,为社会各界共同破解老旧小区改造的“资金不足”难题提供启发性策略参照。

本书还从“财税”和“金融”两方面系统梳理了城市更新资金来源的主要支持渠道,为城市更新项目寻求多元资金介入提供政府和市场力量支持下的“融资”线索。研究总结了日本、美国、新加坡、荷兰等发达国家的住区更新经验,以及我国上海、广州、深圳、成都等地的老旧小区改造做法,提供了从国际国内实践、市场运作机制、制度体系建设到深度个案分析的全方位信息,是一部“大处着眼、细处着手”揭示老旧小区改造资金运作机制的前沿成果。

荐书 | 城市更新制度与北京探索:主体—资金—空间—运维

原文始发于微信公众号(规划中国):城市更新项目运作的资金应对——财税金融支持路径

规划问道

规划问道