规划问道

规划问道导读:近日国家统计局发布《2014年12月份70个大中城市住宅销售价格变动情况》,全国70个大中城房价环比结束连续三月不涨局面,12月份深圳市率先止跌回升,楼市转风了?。

中国楼市近十年以来一路高歌猛进,国家房地产调控政策也不断调整,2010年4月推出史上最严厉的“国十条”,2011年1月再出“新国八条”,2013年2月出台“国五条”, 2013年3月出“国五条”细则。在前期限购、限贷调控政策整体不放松、信贷政策不断趋紧、国家宏观经济结构调整,经济下行压力增大等因素共同作用下,2014年形势急转直下,以春节过后杭州楼市降价为标志,住宅市场低迷,需求观望情绪严重,房地产投资的增速明显下滑,住房价格下跌趋势从个别城市扩展到全国,从新建住宅波及到二手房。

笔者整理了国家统计局发布的2014年1-12月份全国70个大中城市住宅销售价格变动情况(详见表一表二),对70城新建住宅和二手房售价变动数据进行解读,结合近期房地产政策的变化,探讨2015年房地产市场走向。

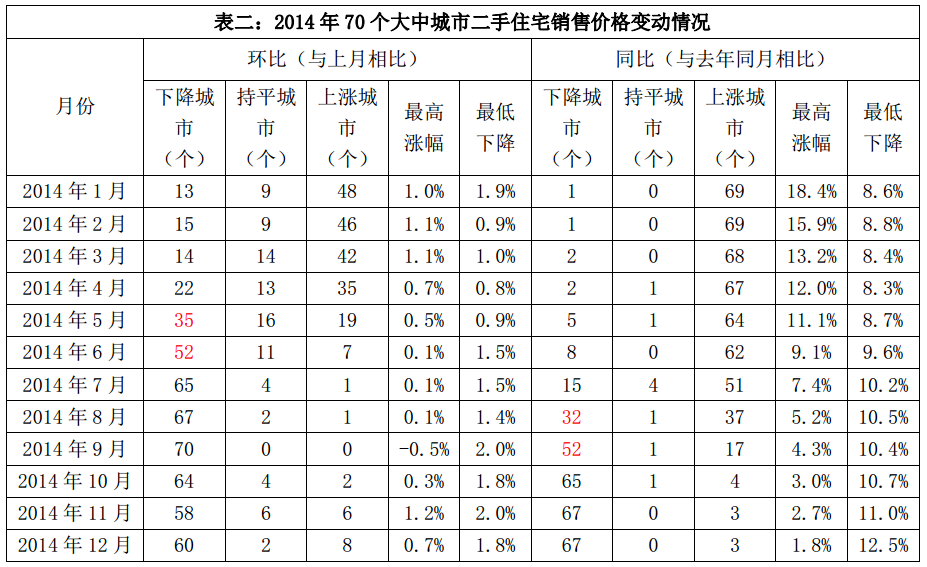

注:表中9、10、11月环比上涨城市个数为0,

最高涨幅为负数,即最小降幅。

注:表中9月环比上涨城市个数为0,

最高涨幅为负数,即最小降幅。

一、数据解读

1、房价环比上涨的城市个数减少,下降的城市个数增加,环比涨幅总体下降。新建住宅售价自5月房价环比首次大范围下跌,到9月70城房价环比全面停涨,持续三个月,直到12月份,我国70个大中城市中66个新建住宅价格环比下降,1个上涨,3个持平,深圳市率先止跌回升。

2、是同比来看,新建住宅售价自9月70城房价首次大范围由涨转跌,最高涨幅持续收窄,最低下降幅度持续扩大。至2014年12月,与2013年12月相比,70个大中城市中,价格下降的城市有68个,上涨的城市有2个,同比价格变动中,最高涨幅为2.1%,最低为下降10.3%。意味着大部分城市新建住宅售价跌至一年之前。

3、70城新建住宅售价环比最高涨幅自1月开始持续收窄,至9月探底,房价环比全面停涨,最小降幅为0.4%,最大降幅为1.9%。之后房价环比最高涨幅开始回升,至12月最高涨幅为1.2%,与1月份持平。

4、从数据上看,住房售价下行趋势明显,房价下跌趋势从个别城市扩展到全国,房价下跌从一手房扩展到二手房。二手住宅销售价格环比自5、6月份开始出现大范围下跌,至9月份70个大中城市价格环比全部下降。二手住宅售价环比下跌范围不断扩大,最低下降幅度持续扩大。至2014年12月,与2013年12月相比,70个大中城市中,价格下降的城市有67个,上涨的城市有3个。

二、近期房地产政策

1双向调控,分类指导

2014年3月全国两会的政府工作报告提出:“针对不同城市情况分类调控,增加中小套型商品房和共有产权住房供应,抑制投机投资性需求,促进房地产市场持续健康发展。做好房地产税立法。”同时提出“以全体人民住有所居为目标,加大保障性安居工程建设力度,2014年新开工700万套以上,其中各类棚户区470万套以上。提高大城市保障房比例。推进公租房和廉租房并轨运行。创新政策性住房投融资机制和工具,采取市场化运作方式,为保障房建设提供长期稳定、成本适当的资金支持。”

自2005年以来首次没提房价,意味着以房价为调控目标政策取向发生重大变化:由以调控房价为主要目标、以限购、限价、限贷等行政干预为主要手段,转变成淡化房价目标,更多使用信贷、房产税、货币等经济、税收、财政、金融、土地手段,同时将重点放在加强住房保障和棚改等直接“惠民生”的领域。

2取消限购,放宽限贷

随着房地产市场调整的不断加深,各地地方政府从6月开始取消限购,全国46个限购城市,目前仅剩下北上广深4个一线城市和三亚,限购令逐步在各地退位。

而限贷政策也在9月30日随着央行对首套房认定政策的改变而有所放松,对拥有一套住房并已结清相应购房贷款的家庭,银行可执行首套房贷款政策,目的是释放一部分改善性需求。

3央行非对称降息

中国人民银行决定,自2014年11月22日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍;其他各档次贷款和存款基准利率相应调整,并对基准利率期限档次作适当简并。

此次利率调整主要有三个特点:一是采取非对称方式下调贷款和存款基准利率,贷款基准利率的下调幅度大于存款基准利率。二是存款利率浮动区间上限由基准利率的1.1倍扩大至1.2倍。三是简并存贷款基准利率的期限档次。

虽然央行称此次利率调整的重点是为了缓解企业融资成本高的问题,并不代表货币政策取向发生变化。但降息对楼市的利好是可以预期的。

三、2015年房地产市场走向预测

近日国家统计局发布《2014年12月份70个大中城市住宅销售价格变动情况》,全国70个大中城新建住宅售价环比结束连续三月不涨局面,12月份深圳市率先止跌回升,最高涨幅较前三个月有所上升,最低下降幅度连续五个月有所放缓。在央行降息,货币政策偏松的背景下,可以判断开发商资金压力稍有缓和,2015年住房价格有走稳的趋势。

然而,住宅市场的结构性问题仍待解决,未售库存积压严重。2014年末,商品房待售面积62169万平方米,比11月末增加2374万平方米,比2013年末增加12874万平方米。其中,住宅待售面积比11月末增加1352万平方米,办公楼待售面积增加202万平方米,商业营业用房待售面积增加361万平方米。因此未来半年至一年内,房价出现实质性普涨的可能性不大。

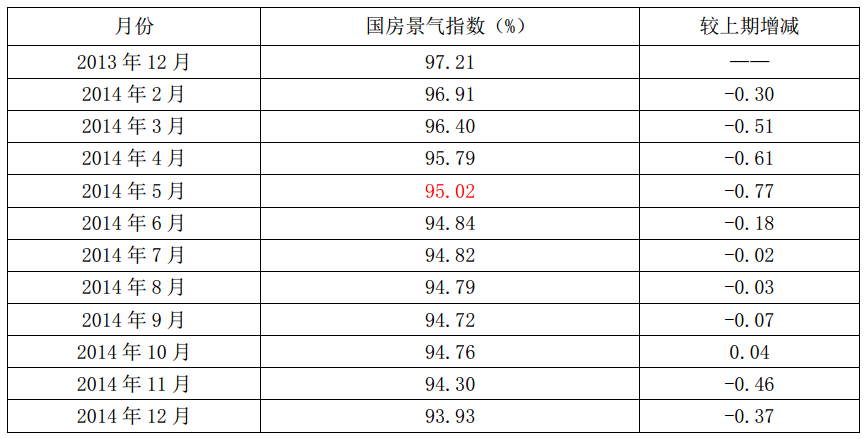

另外,政府加大保障房建设和棚户区改造,从遏制投资、投机需求和扩大供给双向发力,虽然当前受“限购”解除和信贷放松政策双重影响,房地产成交量略有回升。但从2014年国房景气指数分析,除10月受宽松政策的影响,小幅提升0.04点之外,整体处于下滑趋势(详见下表)。

预计2015年,去库存化仍然是房地产市场主调,在没有更多利好政策刺激下,此前持续“向下”的楼市将进入“缓冲期”。开发商应抓住改善性住房需求释放机会,以价换量加快去库存步伐。

(许增伟:广东卓越土地房地产评估咨询有限公司)

“尊重原创,欢迎转发!转发务必注明出处和作者,否则追究法律责任”