规划问道

规划问道

【编者按】今年4月和7月,本刊分别结合当期杂志的专辑组织了“汇智沙龙”,这两次线下学术交流获得了读者的热烈欢迎,取得了良好的反响。沙龙之后,编辑部对沙龙上的嘉宾发言进行了精心整理,在最近2周将陆续呈现给大家,希望您喜欢(喜欢请转发哦)。

《国际城市规划》汇智沙龙No.2

20年之变迁

——香港与内地的转型和融合

李郇 教授

中山大学城市化研究院院长

谢谢邀请,今天的沙龙我不讲那么学术,讲一讲空间一体化:粤港澳大湾区与珠三角的再融合,更多是展望粤港澳大湾区未来可能出现的情况是什么,这是我们正在做的研究的中间成果。

全球处在区域一体化过程中,我国提出“一带一路”,实际上是把区域一体化从沿海推到内陆整个过程(图1)。区域一体化追求的是生产要素在空间中的快速流动以及重新整合,由全球夜间灯光图可见(图2),最亮的基本上都是一体化过程最发达的地区,一体化带来的要素重组可能使一些城市更加集中,或使一些城市出现衰落。以欧洲为例,在其一体化过程中,尤其是东西德合并以后,出现了一系列空间变化。因此我们认为,这种全球的经济一体化一定会带来空间结构的变化。一体化的过程中的空间结构与空间特质就是城市群,从美国最发达的东岸和西岸,到中国的京津冀与珠三角,都是区域一体化程度最高的。

图1 “一带一路”

图2 2000年全球灯光地图

资料来源:NASA Visible Earth

1 国家战略

1.1 粤港澳大湾区:国家战略在南方的支撑点

粤港澳大湾区从沿海一直延伸至内陆,把海向和陆向连接起来形成一个完整体,这样有利于区域整体的平衡发展。更为重要的是,东北、长三角、京津冀、粤港澳这几个主要的区域占全国GDP总量的45%左右,人口也占到30%多,是我们国家经济最为集中的地方。从均衡角度来讲,南方需要一个承担国家发展战略的支点。因此,提出粤港澳大湾区,接力珠三角地方规划,是直接面向南方的国家级战略。粤港澳大湾区战略的提出使整个国家的战略更加均衡,也在国家的战略中承担了更加重要的作用。

图3 “一带一路”和国家级战略支点

资料来源:中山大学城市化研究院

1.2 粤港澳空间一体化

改革开放以来粤港澳地区一直处在一体化的过程中,广东省在做很多规划的时候都要考虑香港。中央政府把粤港澳大湾区作为一个战略提出来,核心还是希望香港和珠江三角洲能够融合在一起。融合不是现在才发生的,它早就在发生,2016年的灯光图可以看到粤港澳大湾区几乎是一体,在空间上处在连绵的状态下(图4)。

图4 2016年粤港澳大湾区灯光地图

资料来源:中山大学城市化研究院

1.3 粤港澳区域格局需要重构

粤港澳区域格局分三个阶段。

(1)改革开放—2000年:香港给珠三角提供资本与技术,形成“前店后厂”模式。空间上“深港”地区与“广佛”地区形成“两翼齐飞”格局。

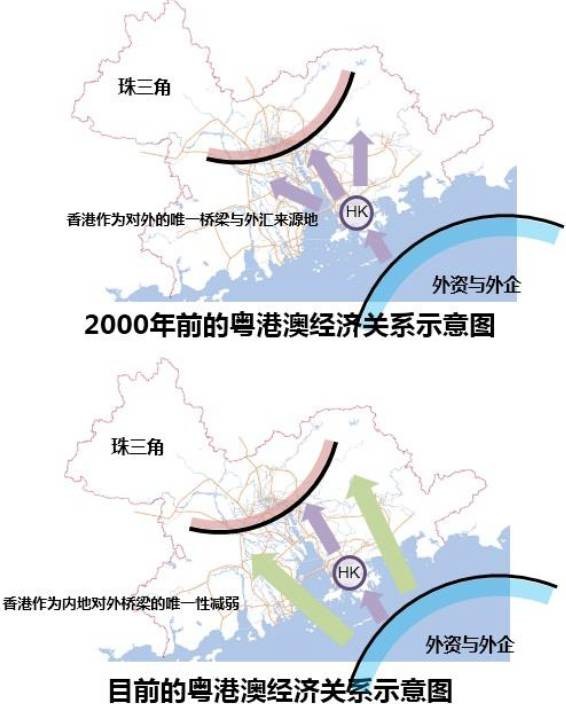

(2)亚洲金融风暴以后:香港经济转入下行,粤港澳竞争加剧,香港作为内地对外桥梁和资金来源的唯一性和首要性逐步减退。香港经济与内地的相互依存的程度显著提升,粤港澳区域关系迫切需要重构(图5)。

(3)创新驱动时期:香港的资源优势,珠三角还可以继续利用。同时香港由于自身土地、劳动力等资源不足,高校科研成果缺乏与之配套的产业转化平台,需要拓展经济发展的新空间。

图5 粤港澳经济关系对比示意图

1.4 香港优势的再发挥

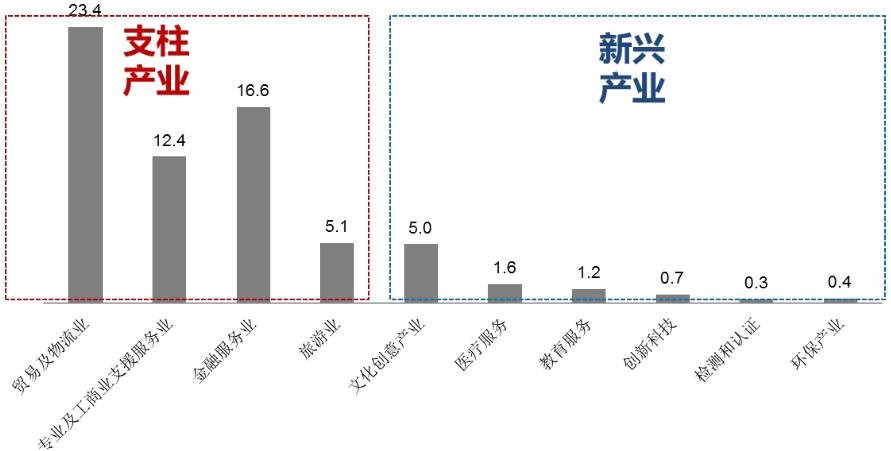

以前的粤港澳关系是前店后厂,现在都以服务业为主体。产业转移是传统的思路,可我个人认为,服务业是不转移的,那么金融中心是怎么融合的?服务业是怎么融合的?我认为,不是设立次中心,是靠服务业专业人士的流动去服务而形成的,而不是另外建一个中心的过程。而香港的优势能在这个过程中发挥重要的作用,比如说物流、物流和贸易,还有专业的工业服务以及金融服务这三大块,是在原来传统下,随着香港自己产业不断更新一直在保留的优势,当然还有不可移动的文化、医疗服务、教育。这些不可移动的东西如何与内地联系在一起,是粤港澳大湾区需要考虑和认知的事情。发挥香港在科技创新、金融服务、教育的资源优势,以香港服务业与广东省制造业的双重优势,响应国家“一带一路”倡议,推动区域经济的深度整合与再度崛起(图6)。

图6 2014年香港各产业产值占GDP比重

资料来源:Baseline Reivew: Population,Housing,Enconomy and Spatial Development Patter,香港2030+

2 区域设施一体化

2.1 用地一体化

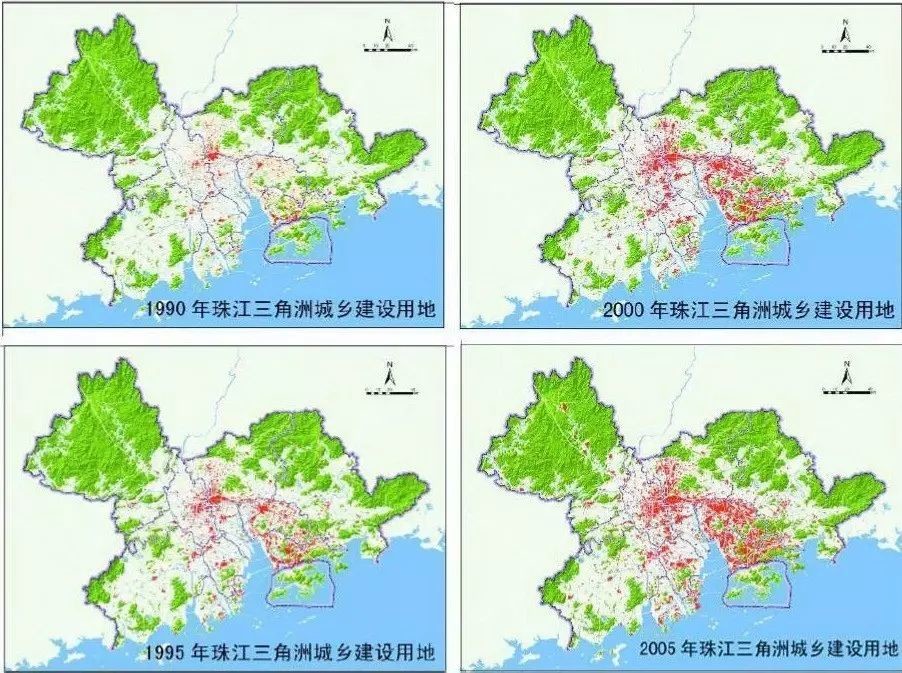

珠江三角洲最初的区域一体化是用地一体化的过程。用地一体化不是一个简单的蔓延过程,是分权制度下,由各个市县土地不断增长、连接起来的空间蔓延结构,而不是由某一个大城市往外蔓延形成的(图7)。

图7 1990年、1995年、2000年、2005年珠三角城乡建设用地分布图

资料来源:从三旧改造到城市更新——广州的探索与实践,广州市规划院

2.2 高速公路一体化

空间上的一体化还得益于高速公路一体化。实际上珠三角城市发展是依托高速公路成为络结构,东西岸连续发展。从高速公路不同时间的密度可以看到演变的过程(图8)。现在,我们认为以物流为主体的高速路发展正在转向以轨道交通为主体的人流区域公交化的过程。

图8 珠三角各阶段建设用地扩展与高速公路分布图

资料来源:珠三角全域空间规划

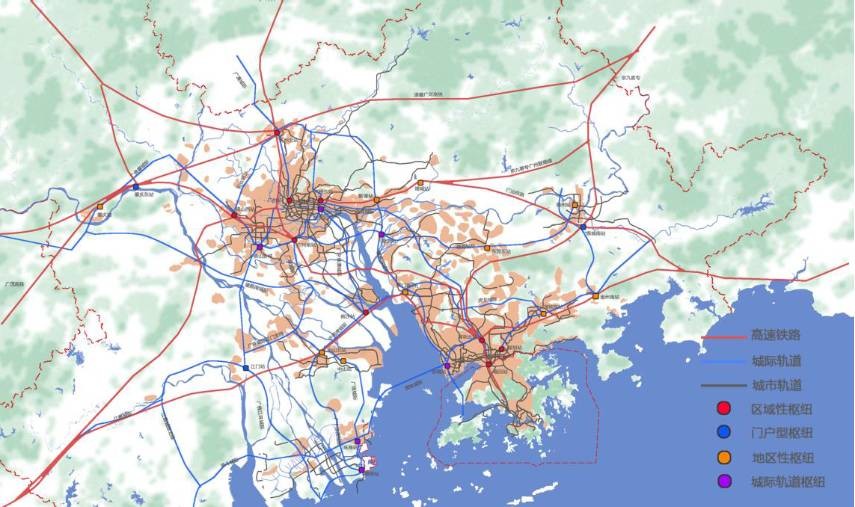

2.3 轨道交通一体化——区域公交化

目前,高铁、城际铁路、城轨和地铁形成了一个大的网络(图9),带来的是一个区域公交化的过程,比如我今天早上从广州出发来深圳,从中山大学花50分钟到南站,30分钟到深圳,17分钟到这里,高铁站等了接近20分钟,如果高铁真正公交化,从家到这儿可能40分钟就到。以后人的出行就可以被压缩到能被支配、能被掌握的时空范围内。

图9 粤港澳大湾区高铁、城际轨道、城市轨道分布图

资料来源:中山大学城市化研究院

2.4 枢纽与网络:空间一体化的基础

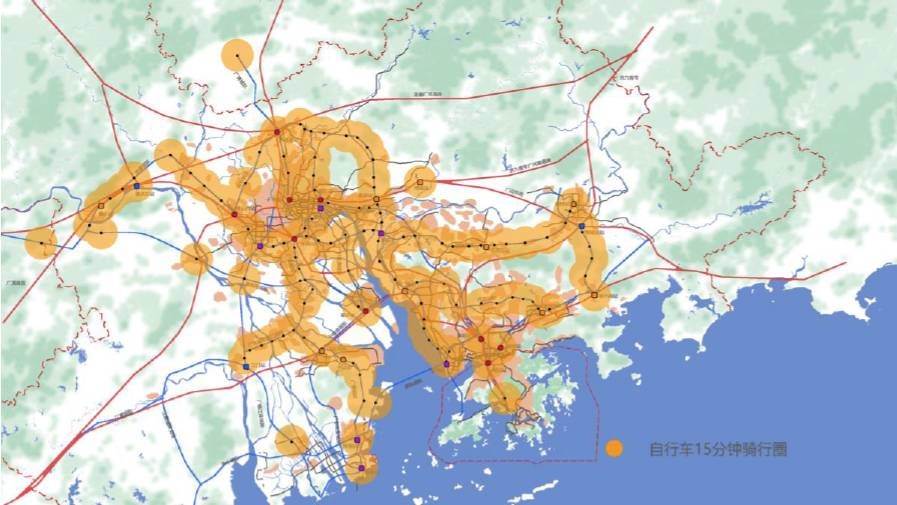

联系到目前共享单车的发展情况,如果以轨道交通站点为圆心,以15分钟自行车的骑行距离为半径,几乎能够覆盖所有的区域(图10),这会对未来珠江三角洲的空间想象打开一个重要途径,我们不再是认为它是一个很多城市组成的区域,而是出现以下两个趋势:去边界化和超级城市的出现。

图10 粤港澳大湾区轨道枢纽站点缓冲区(15分钟自行车距离)

资料来源:中山大学城市化研究院

3 去边界化

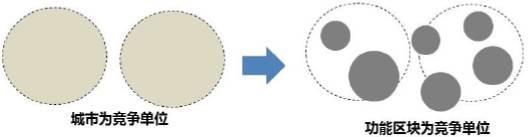

3.1 从城市竞争到区域竞争

去边界化是现在最重要的趋势,在原来区域一体化的过程中,城市是作为竞争单元存在的;而在新的趋势下,功能区块取代城市成为新的竞争单元(图11),而且城市之间的关系不再是竞争而是竞合。“世界是平的”这个概念不再仅仅存在于大的区域里,而且存在于小的区域里,市场分割逐渐衰退,形成新的市场模式,尖的和平的同时存在——“世界是平的”,趋向区域一体化。随着改革开放的深入,市场化打破、消除了市场分割,形成长三角、珠三角等一体化空间。区域基础设施的建设带动区域要素快速流动,空间趋向扁平化。“世界是尖的”,则功能区块为竞争单位。要素流动具有逐利性,产业倾向于集中到某些特定地区,这些地区形成要素集聚地区,成为区域中具有竞争优势的功能区块。城市队是各种功能块组成的,是背靠背形成的空间结构(图12)。

图11 去边界化过程中竞争单位的变化

图12 顺德“背靠背”发展格局示意图

3.2 边界地区的崛起

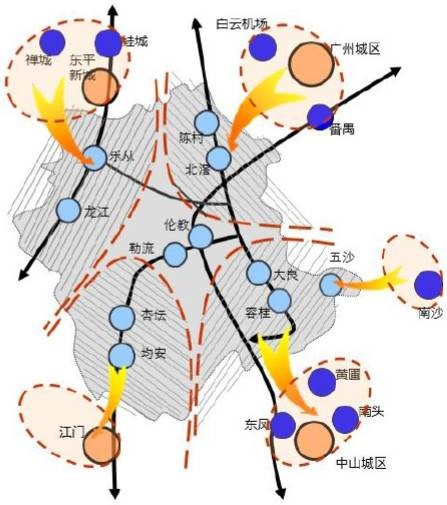

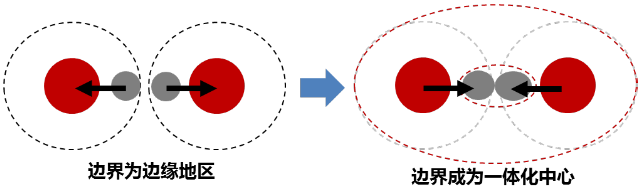

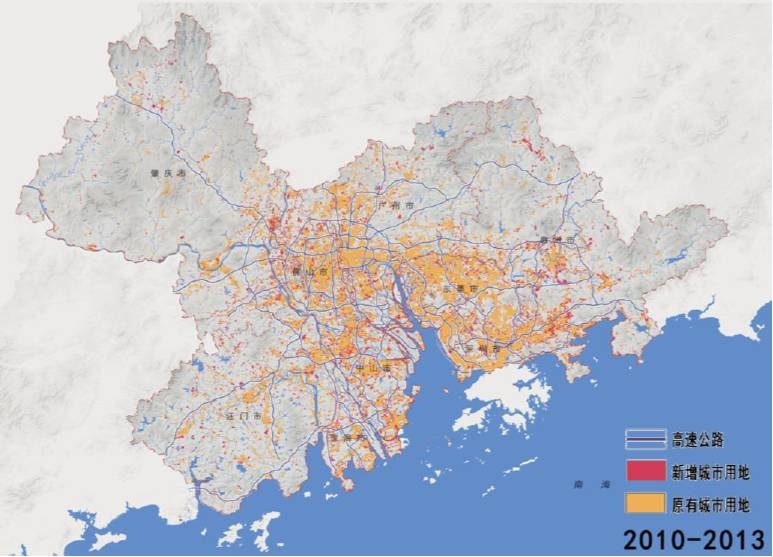

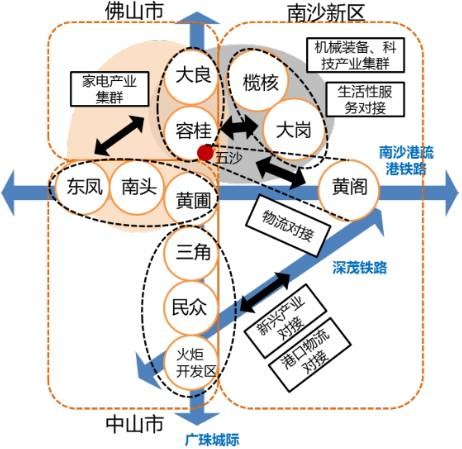

区域一体化过程中,伴随生产要素的跨边界流动,边界地区原本的单向市场结构转化为连接两侧中心的双向市场结构,其地理区位由城市偏远外围的边缘转变为合并了的一体化大市场的中心,资本固着的效应显现,逐步成为新一轮合作发展的焦点地带(图13)。珠江三角洲和全国很多地方,最近做的很多规划都是在边界地区,比如说芜湖在做安徽和江苏地带的开发区规划,是因为芜湖与江苏发生了一体化发展,这是大的区域过程。之前的梧州规划,是广东和广西边界一体化的规划。边界地区的自然市场发展已经越来越成熟,已经成为房价最高,也是产业转移最多的区域。在珠三角地区,一体化的边界开始越来越模糊了(图14),这种模糊必然促使城市政府之间寻求合作,这种合作正在改变空间结构,例如广州和佛山(图15),佛山和南沙(图16),都在不断地融合。

图13 去边界过程中边界地位的变化

图14 2010—2013年珠三角各阶段建设用地扩展与高速公路分布

资料来源:珠三角全域空间规划

图15 边界地区的崛起——广佛核心区

图16 边界地区的崛起——顺德南—中山北—南沙交界地区

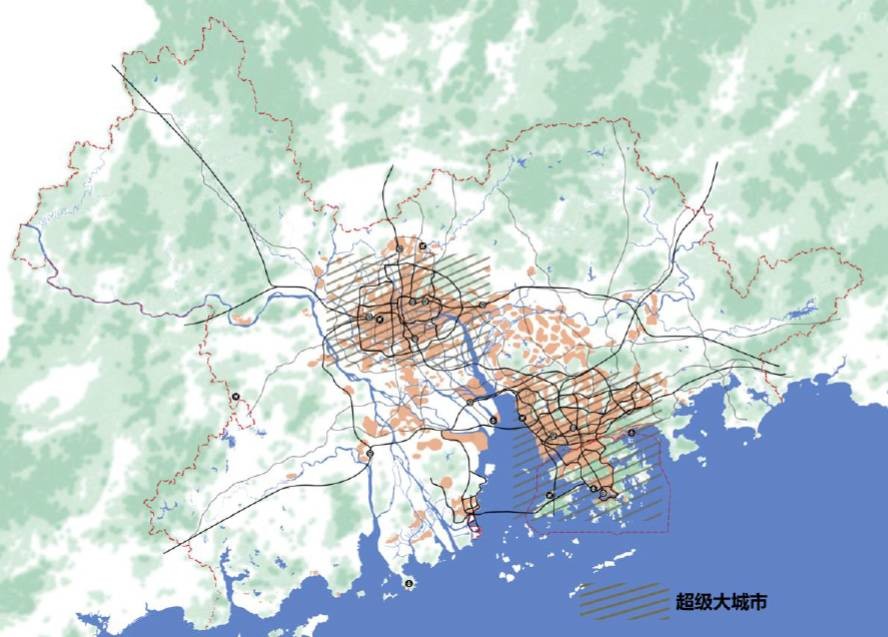

4 超级大城市的出现

图17 两个超级大城市:广佛超级城市、深港双层超级城市

4.1 广佛超级城市

4.1.1 单中心圈层式空间结构

在自然力量、市场力量和政府力量的共同作用下,广佛逐渐形成具有完整性的超级城市。

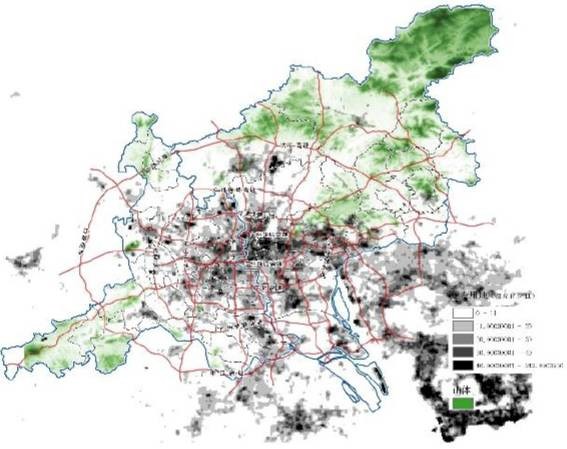

灯光地图显示广佛建成区呈现单中心结构(图18)。核心区主要为各种生产性及生活性服务业集聚区,外部为先进制造业集聚区,各种功能呈圈层式分布状态。广佛超级城市具有理想的山水空间格局(图19)。

图18 2014年广佛超级城市灯光地图

图19 广佛超级城市空间结构图

4.1.2 齐备的产业链与生产要素

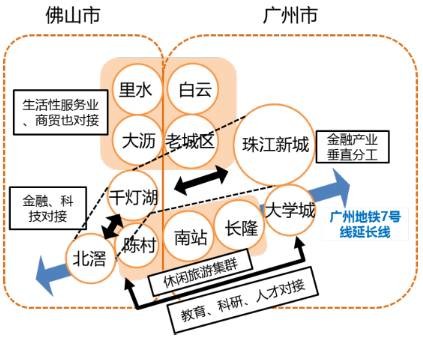

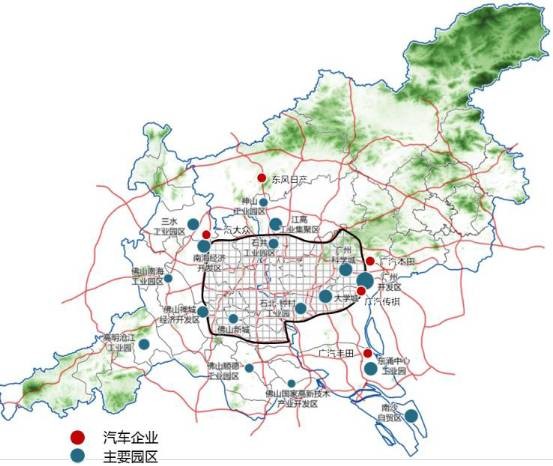

广佛产业园区主要分布在核心区边缘附近。汽车产业是广佛产业的大部头(图20),“广州整车,佛山汽配”的产业格局由来已久,现今北汽福田、一汽大众等整车企业落户佛山,广佛汽车制造业发展更迅猛。两个城市产业互补发展,关联性强。广州基础产业为佛山轻型工业提供原材料,佛山轻工业又以广州为巨大消费市场。广州有丰富的高校资源、人才资源,但生活成本高;佛山生态环境良好,房价较低,交通顺畅,二者能通过便捷的基础设施,进一步释放一体化的潜力。

图20 广佛产业园区及大型汽车企业分布图

中心城周边是大量功能区的存在,而且外围与中心的产业类型不同(图21)。广佛常住人口2000万,面积11万k㎡,已具备了与上海、东京、伦敦、纽约、巴黎等大城市相较的规模。如果在边界形成这种功能区,那么超级大城市所带来的集聚效益以及规划上的应对应该是不同的,在一体化情况下,双心结构必然会走向单中心。

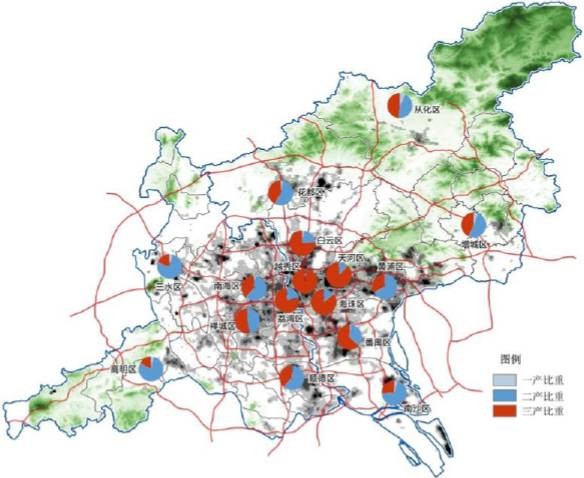

图21 广佛三次产业比重分布图

4.1.3 完整的国际化综合交通体系

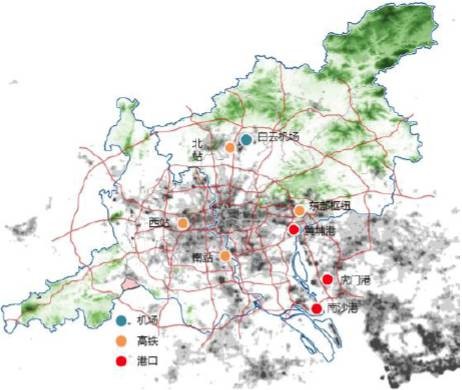

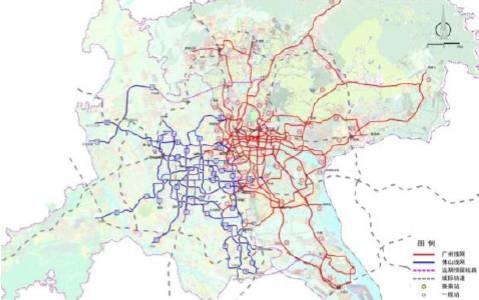

广佛具备集国际机场—高铁枢纽站—国际贸易港口于一体的综合城市交通体系,重大交通设施主要分布在外围,通过高速路、快速路形成网络枢纽结构(图22)。同时,佛山地铁4号线、5号线、8号线的规划建设对接广州地铁(图23),实现与白云机场、广州北站、广州南站、南沙港等重大基础设施的对接。经由地铁、高快速路等快速交通无缝接驳,广州可以拥有更广阔的佛山市场腹地,佛山也可以便捷共享广州的国际机场、出海港口。建议新干线机场选址于佛山市区,与白云机场形成超级城市“一主一次”(“一外一内”)航空体系。

图22 广佛重大交通设施分布

图23 广佛地铁、城轨线路

广佛超级城市形成的区域交通、轨道交通网络,单看广州是一个偏心的结构,但广佛叠加在一起就是单中心的超级城市交通体系。

4.2 深港双层超级城市

4.2.1 双层手指状的空间结构

从空间特征、产业聚合、城际关系、国际价值看,深港应共同组成联合空间。

灯光地图显示深港建成区形成双层中心结构(图24)。深港超级城市路网呈放射状,城市空间结构为指状(图25)。在这个指状结构下可以看到中心区的环路以及香港和深圳的衔接。

图24 2016年深港地区城市灯光地图

图25 深港超级城市的双层指状空间结构

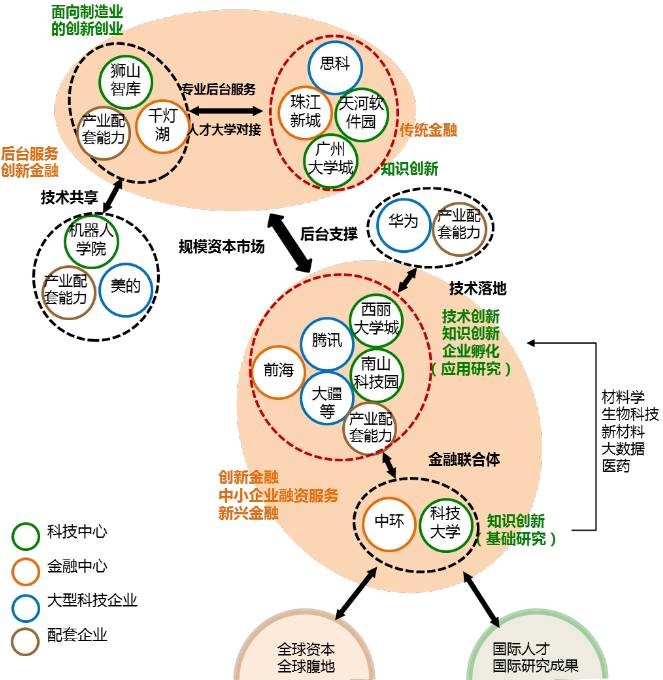

4.2.2 经济:金融联合体

粤港澳金融合作已成为第三阶段经济关系的关键所在。香港是粤港澳金融体系的“对外平台”,具有自由兑换的货币、稳健而且高效率的金融体系、及时的信息流动、高效的金融监管。前海积极探索金融创新,是粤港澳内部与香港在法律、语言、政策等方面最为接近的地区,两者应形成联合金融地区,共同成为粤港澳对外的金融平台。同时借鉴伦敦金融城带动科技城发展案例(图26),深港金融联合体将带动金融科技发展,促进创新要素集聚。

图26 伦敦金融城案例

深港已经成为世界级的金融中心和科技创新中心。“香港知识创新+深圳技术创新”模式,两地的产、研、学、金、政能够得到有效的互通互补。

大湾区将形成深港为主、广州为辅的创新结构(图27),并形成“全球科技+深圳孵化+深圳中试+东莞制造+全球市场”的供应链体系。

图27 大湾区的创新结构

4.2.3 一体化的交通体系

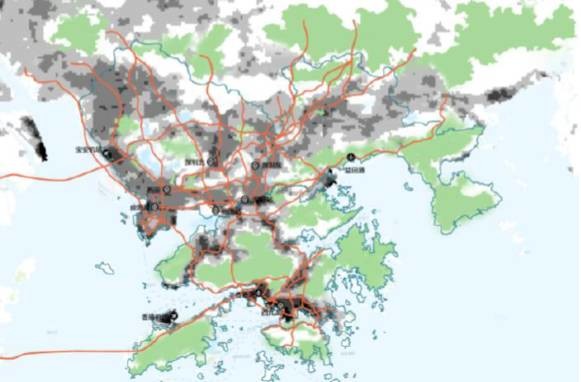

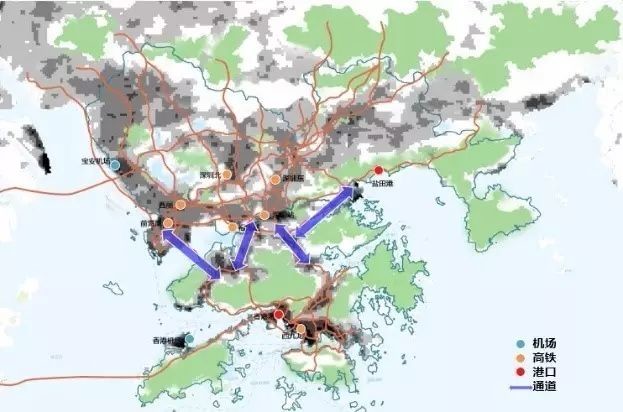

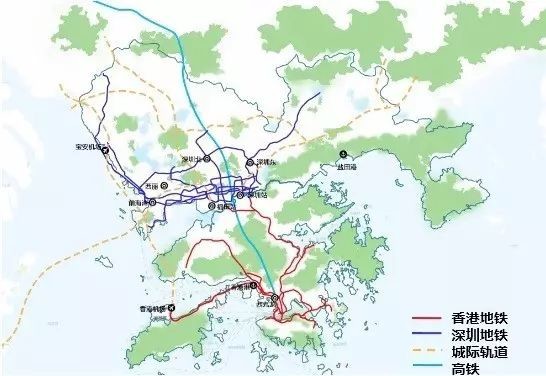

深港超级城市拥有两个国际机场、两个国际贸易港口和多个高铁枢纽站,港口、机场多分布在外围地区,高铁站多分布于核心区,通过高快速路形成网络枢纽结构(图28)。在公路方面,重点推进从深圳前海、福田、罗湖、盐田到香港的四条通道。在轨道交通方面配合推进广深港客专规划建设,实现深港两地中心区的快速连接(图29)。

图28 深港重要交通设施分布

图29 深港轨道对接线路网

5 发展模式和愿景

通过产业转移、外溢,大湾区各个地区形成属地化的产业升级路径。

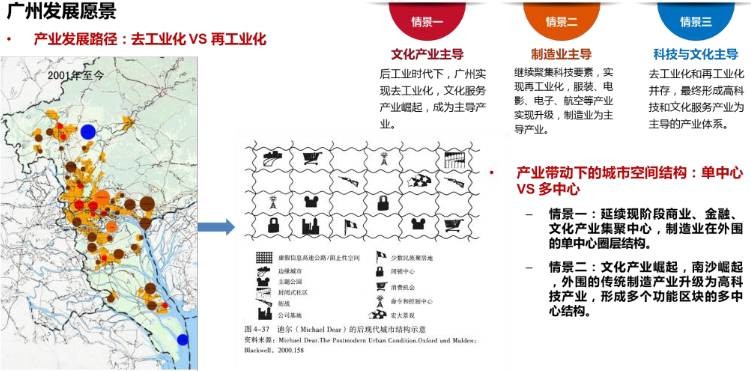

5.1 广州

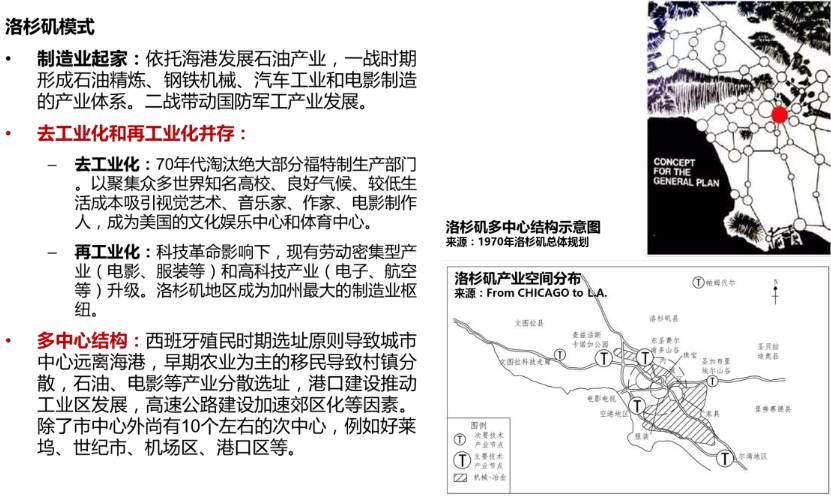

广州发展类似洛杉矶模式,即以文化产业、制造业、科技文化为主导的城市产业升级(图30)。

图30 洛杉矶模式

通过引进微软、IBM、三星、思科等大型科技企业,不断提升科技创新要素集聚能力。依托丰富的文化资源和高校资源,文化服务产业正在发展(图31)。

图31 广州发展愿景

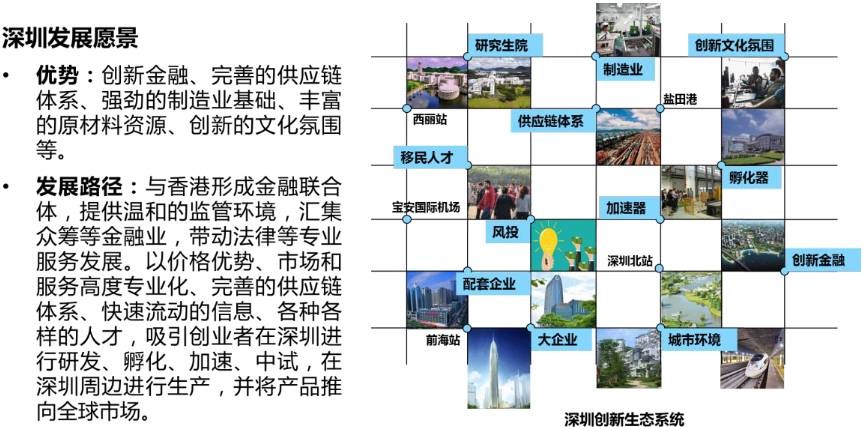

深圳可采用旧金山模式,完整的创新产业链+人才流动(图32)。

图32 旧金山模式

高端制造业正在外溢,与香港形成金融联合体,以金融促进创新要素集聚,未来产业包括机器人(智能装备)、航空航天、生命健康、海洋产业(图33)。

图33 深圳发展愿景

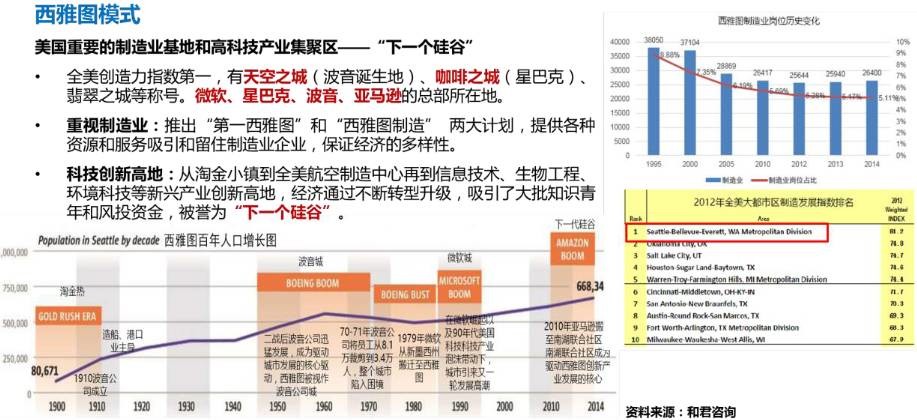

其他的城市会形成西雅图模式,即重要制造业和高科技支撑下的硅谷沿线模式,会形成更加休闲、更加宜居的空间(图34)。

图34 西雅图模式

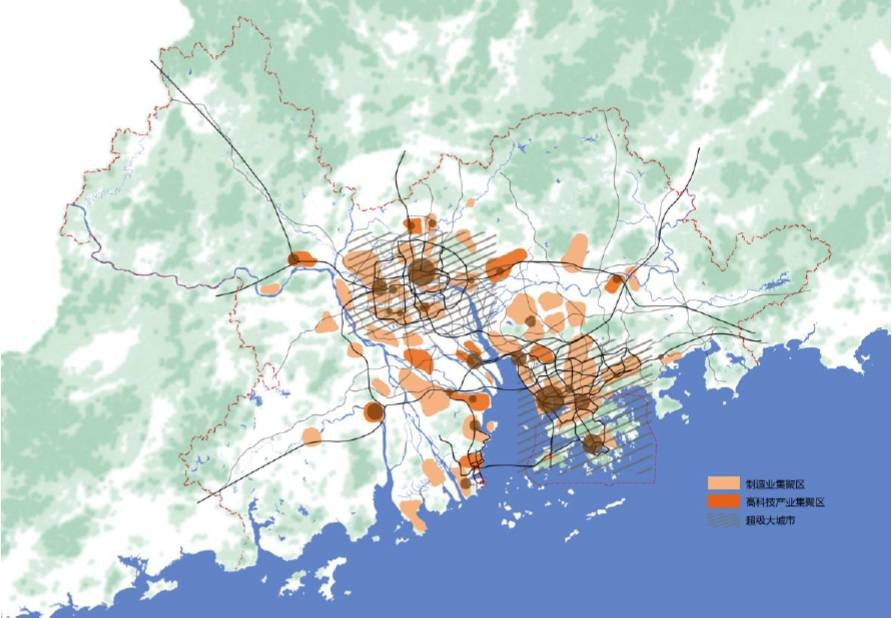

其中珠海进行特色化发展,与澳门合作,重点发展教育、休闲娱乐产业;中山承接深圳的服务业、制造业外溢,带动本地产业升级;佛山、东莞等地通过发展机器人产业,“机器换人”,实施智能制造战略;江门、肇庆则继续承接珠三角核心区制造业的转移,带动地区制造业发展。

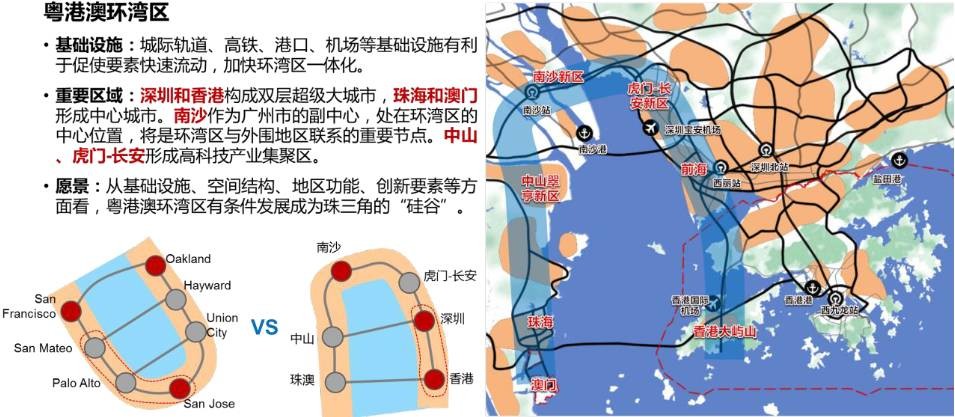

环绕珠三角湾区,虎门、南沙、香港一带会形成类似于旧金山、圣何塞、奥克兰各大企业围合成的湾区(图35),即高科技制造业环岛(图36)。

图35 旧金山南部湾区

图36 粤港澳环湾区

6 2050愿景

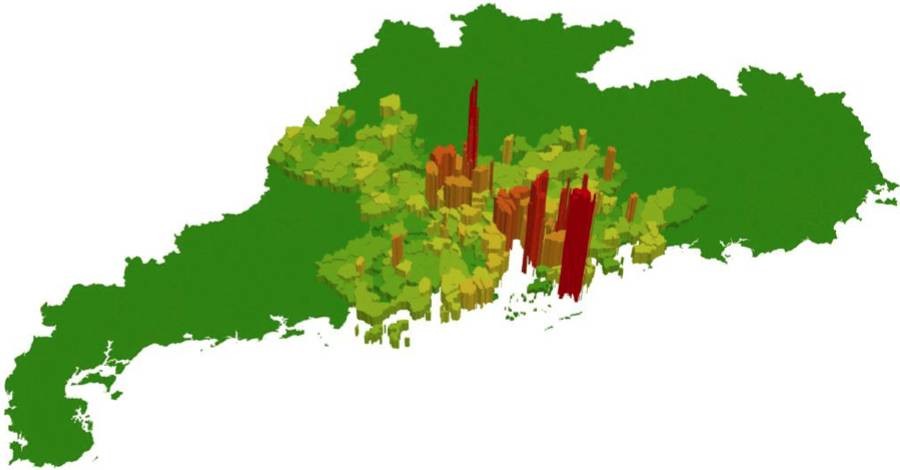

资本、技术、创新等要素将进一步在超级城市和重要功能片区集聚,建设用地进入减量增长模式,人口集聚程度将进一步提升。未来区域地区将出现,形成以功能区以及各种平台为主体的城市空间结构(图37),形成两大超级城市以及外围的高科技产业集聚和制造业的集聚区。依据假想的密度图(图38),我们认为不会出现以城市为目的、城市为中心,各个城市都有自己独立中心的空间结构,而是以两个超级大城市和各功能区块为主体的空间结构,此时这种结构要求的城市密度、城市的容量将不再是大超级中心的形态。

图37 粤港澳空间格局

图38 假想密度图

发言文字稿未经报告人审阅

文字稿整理:祝美琪 张祎娴

订阅号排版:赵大伟

本文为本订阅号原创

欢迎在朋友圈转发,转载将自动受到“原创”保护

相关阅读

『汇智沙龙No.1』王凯:发展动力、空间创新与规划响应——关于新区新城的一点思考

『汇智沙龙No.1』陈蔚镇:活力与秩序的制衡——以苏州老城区与新加坡工业园区为例

『汇智沙龙No.1』唐健:新城开发中的TOD理念——以铁路用地综合开发政策为例

『汇智沙龙No.1』马妍:从新产业都市到智慧城市——日本新城新区的脚步

『汇智沙龙No.1』刘继华:公共政策视角下的新城新区规划建设思考

『汇智沙龙No.2』陈汉云:紧凑而富有活力的香港城市发展模式

『汇智沙龙No.2』梁焯辉:回归前后20年——香港与内地发展的互动、转型及再转型